Energías renovables en áreas urbanas y periurbanas: vehículo para la inclusión social y la soberanía

- 29 abr 2022

- 24 Min. de lectura

Por Mariela Videla, Paula Giudici e Ismael Eyras

En este trabajo abordamos algunas particularidades de la energía solar fotovoltaica en conglomerados urbanos, desde sus aspectos técnicos, legales y las ventajas que generan desde el punto de vista social. Introducimos la situación actual de la generación distribuida local en áreas urbanas y periurbanas y su potencial integración arquitectónica. Mostramos como caso testigo la urbanización del barrio Mujica, primera experiencia local de GD enmarcada en un proyecto comunitario. Proponemos a su vez la producción local de los componentes que aporten al desarrollo tecnológico del país. En la última sección del artículo enmarcamos estos conceptos con el objetivo de aportar a la transición energética nacional como una oportunidad, no solo de lograr ciudades más eficientes y limpias sino también mayor soberanía energética nacional y un acceso a la energía con justicia social.

Argentina en el contexto mundial

La situación económica, política y social del mundo en el 2021 se encuentra atravesada por la pandemia causada por el virus SARS-CoVID-19. El mundo está parado en un punto de inflexión que obliga una vez más a reflexionar acerca de ciertos aspectos del funcionamiento de la actual economía de producción, que continúa generando cambio climático y diezmando los recursos naturales planetarios. En ese contexto, Argentina -con el 42 % de sus habitantes por debajo de la línea de pobreza y un alto porcentaje de desocupación y de trabajo informal- no debe perder esta oportunidad para gestar un nuevo ordenamiento económico que garantice su desarrollo a la vez sostenible y con justicia social. Las energías renovables -y sobre todo aquellas asociadas al paradigma de la generación distribuida- colaboran a mitigar los efectos del calentamiento global, generando a su vez empleo en las comunidades de escasos recursos y democratizando el acceso a la energía para los sectores sociales más necesitados. La generación de conciencia acerca de los derechos energéticos, así como una apropiación de la tecnología por parte de las comunidades constituye un paso imprescindible hacia la soberanía energética ciudadana.

Situación energética en Argentina

La participación de las energías renovables en Argentina continúa en aumento acelerado en los últimos años. De acuerdo con el informe anual 2020 de la Compañía Administradora del Mercado Mayorista Eléctrico (CAMMESA) el crecimiento de las energías renovables hizo aumentar su participación en el cubrimiento de la demanda, alcanzando en promedio el 10% de la demanda y en algunos meses superó el 12% llegando a un pico histórico. Aquello es casi diez veces más de lo registrado en 2011. El mayor crecimiento se experimentó con un salto de 4 puntos porcentuales en el año 2019. Para el primer trimestre del año 2021 el porcentaje se estabilizó alrededor de un 12%. A pesar de estas cifras de crecimiento que pudieran resultar auspiciosas, el porcentaje total de renovables en nuestra matriz de energía eléctrica es aún muy bajo. Actualmente el porcentaje de potencia instalada de renovables en el país es del 10%, en comparación con las metas planteadas de alcanzar un 16% para el 2021 parecería que todavía faltan más esfuerzos para cumplir con nuestros propios compromisos. Los números presentados se reducen aún más si nos referimos a la energía primaria consumida en nuestro país: La electricidad -aun HI | 3 incluyendo la utilizada en transporte, calefacción y refrigeración- representa alrededor de un 20% del total de la energía total consumida. El porcentaje aportado por las renovables respecto de la energía total es por consiguiente mucho menor.

Comparando no solo con países desarrollados o centrales, sino también con nuestros vecinos más cercanos, encontramos que Uruguay alcanza el récord en la región, con un 87% de su energía eléctrica producida mediante renovables, y en Chile, a pesar de su intensa explotación del carbón, el mismo índice llega a un 25%.

Existe hoy gran expectativa local respecto de futuras políticas energéticas. Las renovables ya no necesitan incentivos económicos para resultar competitivas, pero sí requieren políticas de gobierno a largo plazo que garanticen mercados previsibles. Resulta imprescindible desarrollar la transición hacia un mayor uso de las fuentes renovables, no solo de grandes centros de generación en alta tensión, como los parques eólicos y centrales fotovoltaicas que se han puesto en marcha, sino como pequeñas fuentes de generación que colaboren con su inyección -en el mismo sitio donde la electricidad se consume- contribuyendo a la eficiencia, a la sustentabilidad del sistema, a la conciencia ciudadana y al acceso universal a la energía.

Energía solar FV en áreas urbanas y periurbanas

Entre las tecnologías de generación mediante fuentes renovables, la Energía Solar Fotovoltaica (FV) se destaca a nivel global por su versatilidad, ya que puede constituir una oferta de energía tanto a pequeña como a gran escala, para ámbitos rurales como urbanos, por su facilidad de aplicación, y por la abundancia y uniformidad del recurso solar, entre otras ventajas.

Figura 1: Potencial eléctrico fotovoltaico en Argentina (1999-2018). Fuente: Energy Sector Management Assistance Program (ESMAP)

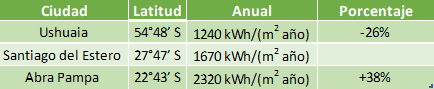

Como puede verse en la tabla siguiente y en el mapa de la Fig. 1, no existe gran diferencia de potencial de generación solar entre las latitudes más extremas de nuestro país. Tomando una instalación en Santiago del Estero como referencia, una Instalación idéntica ubicada en Ushuaia solo generaría un 26% menos.

Tabla 1: Comparación de potencial de generación solar en tres puntos de la Argentina ubicados en latitudes extremas. Se toma como parámetro Santiago del Estero. Fuente: datos propios.

A diferencia del viento o los recursos hidroeléctricos, el sol (con un buen potencial eléctrico fotovoltaico), está presente en todos los grandes centros urbanos de nuestro país. Las instalaciones urbanas- ya sean estos grandes centrales de potencia, o bien en instalaciones de baja potencia ubicados sobre nuestras cubiertas, fachadas o incluso sobre nuestros muros medianeros asoleados- carecen generalmente de baterías, están conectados a la red eléctrica de distribución y pueden consumir parte de la energía generada y también pueden inyectar a la misma parte o la totalidad de esta energía.

Esta modalidad se llama Generación Distribuida (GD). Se considera GD a toda fuente o generación de energía que se produzca cerca del consumo, ya sea ésta de baja o alta tensión, y producida tanto por el usuario consumidor como por un productor o por un distribuidor mayorista.

El mercado FV de GD en la Argentina tiene un enorme potencial aún no desarrollado. Entre las ventajas que conlleva tal desarrollo, cabe señalar entre otras: Un mayor rendimiento -ya que la electricidad se produce en el mismo lugar donde se consume-, se reducen las pérdidas por transporte, la reducción del mantenimiento y de la infraestructura de tendido y distribución, lo que implica la reducción de los costos de las redes de distribución y transporte, su descongestión y también una mejora de calidad del servicio eléctrico, sobre todo en épocas de mayor demanda. Debemos mencionar que una alta penetración de energías renovables en zonas urbanas y suburbanas ayudaría a regular la tensión y evitaría sus caídas en las llamadas puntas de línea.

El futuro de la producción y el consumo de la energía plantea un nuevo paradigma: Acumulación energética, redes inteligentes de gestión y administración, diversificación de la matriz energética y generación distribuida mediante energías renovables.

No debemos olvidar que a nivel global las ciudades son responsables del 65 % de la demanda energética (IRENA, 2018). Nuestro país tiene el 90 % de su población viviendo en zonas urbanas y la mayor parte de su consumo eléctrico concentrado en los centros urbanos, sumado a que éstos representan una gran extensión territorial1 , donde actualmente en épocas de mayor consumo suele recurrirse a equipos generadores contaminantes, ruidosos y poco económicos para subsanar problemas de distribución.

El área metropolitana de Buenos Aires -AMBA- concentra aproximadamente 39% de la demanda eléctrica total. Por lo tanto, la aplicación masiva de GD con FV en áreas urbanas constituiría una estrategia de gran impacto en lo que se refiere a la reducción de gases de efecto invernadero y su implicancia en el ambiente, la salud de sus habitantes y también la posibilidad de ejercer una soberanía energética ciudadana.

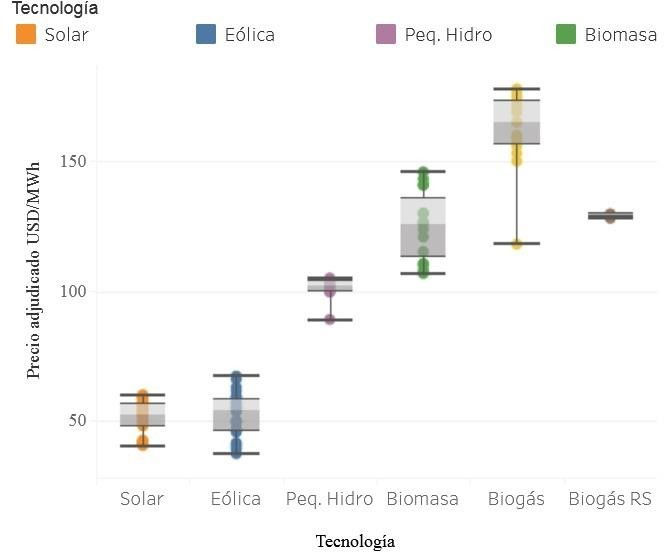

Figura 2: Precios por Wp pagados en el marco del programa RENOVAR para diferentes tecnologías renovables

Con políticas de fomento y subsidios apropiados, la GD de la energía solar FV se establece como alternativa tecnológica confiable y económicamente competitiva, no solo por sus beneficios ambientales y sociales sino también por sus costos comparados con otras tecnologías, tal como se muestra en la Figura 2. El esquema de GD implica una apropiación de la tecnología que favorece la emancipación energética, donde las y los ciudadanos se convierten en actores principales para ejercer sus derechos de acceso a la energía, generando la propia electricidad que alimentará a sus hogares. En especial este modelo podría resultar muy beneficioso en viviendas sociales donde parte de las necesidades energéticas básicas se verían satisfechas sin recurrir a subsidios energéticos o disminuyendo su proporción.

A tal fin, resulta fundamental implementar políticas de promoción estatal de este tipo de instalaciones. La formulación de un marco regulatorio técnico, comercial, económico, fiscal y administrativo eficiente es clave para optimizar el proceso de adopción tecnológica.

Integración arquitectónica

La energía solar FV es actualmente la energía renovable mundialmente más aplicada en la industria de la construcción. Esto se debe a la mencionada distribución uniforme y abundante del recurso solar, a su facilidad de aplicación y a una reciente gran reducción de sus costos. Estos sistemas se adaptan perfectamente a la arquitectura, y utilizados correctamente integrados a la edificación pueden además disminuir la carga térmica del edificio y agregar valores estéticos y de responsabilidad ambiental y social. En Argentina, en los últimos cinco años su precio se ha reducido en más del 60% y alrededor de un 80% si tomamos en cuenta los últimos 10 años.

Además de los beneficios que trae aparejados el cambio del paradigma de generación-distribución actual por otro donde la generación se produzca cerca de los centros de consumo, debemos mencionar también los beneficios adicionales que acarrea la aplicación de la energía solar FV en nuestros edificios. A esta modalidad se la conoce internacionalmente como Building Integrated Photovoltaics- B.I.P.V.

Uno de los objetivos principales de la integración arquitectónica consiste en dotar al sistema de captación solar -ya sea este un conjunto de captadores térmicos o un campo de paneles fotovoltaicos- de una doble función: Generación de energía y a su vez elemento de construcción.

El módulo fotovoltaico -o el colector térmico- pueden reemplazar determinados componentes en la superficie exterior de la construcción, como por ejemplo tejas o chapas en sus cubiertas, placas de revestimiento en sus paramentos verticales, superficies acristaladas como ventanas, lucernarios, además de poder conformar espacios semicubiertos como galerías o aleros.

Por otro lado, la estructura de soporte necesaria para el sustento del generador que es habitual en las instalaciones rurales o de producción energética, ya está pagada por la construcción del edificio. De esta manera esta modalidad propone una doble economía de construcción.

Por otro lado, el generador fotovoltaico o térmico puede reducir la carga térmica del edificio al generar sombras beneficiosas, y por lo tanto el consumo energético para su refrigeración. Es el caso de una sobre cubierta de paneles solares colocados sobre una cubierta inclinada, o la disposición de los paneles en forma de aleros o galerías, de manera que permitan los rayos de sol beneficiosos de la mañana o del invierno y obstruyan la llegada de los rayos en horas del mediodía o del verano. En el caso de las grandes ciudades argentinas debemos mencionar la posibilidad también de disponer los paneles sobre nuestros muros medianeros - muchos de ellos tienen buena insolación y orientación. Estos casos no agotan las posibilidades de la integración arquitectónica ya que los paneles pueden ubicarse en cualquier superficie urbana que cuente con buena insolación: Mobiliario urbano, cubiertas para estacionamientos, andenes, refugios para pasajeros y hasta solados transitables y pavimentos.

Por último, debemos comentar que la integración de los sistemas, sobre la “envolvente solar” de los edificios libera el suelo urbano, que generalmente resulta escaso y a su vez de alto valor inmobiliario, para otros usos.

La GD en Argentina - estado actual

En la Argentina, la Generación Distribuida es aún incipiente. Aunque ya contamos con una ley a nivel nacional y con un marco regulatorio legal para conectar las renovables a la red eléctrica de baja tensión, los incentivos son casi nulos, y no han dado resultados satisfactorios hasta la fecha. Por el contrario, Uruguay y Chile poseen ya reglamentaciones que han permitido un fuerte desarrollo de la generación fotovoltaica en los dos últimos años, superando, sólo en el ámbito de la Generación Distribuida la capacidad total instalada en Argentina.

En países donde esta tecnología y modalidad ha sido históricamente fomentada desde el Estado, los datos pueden resultar sorprendentes. Alemania -cuya latitud y asoleamiento están lejos de ser favorables para este tipo de instalaciones -si comparamos con Argentina- cuenta con un aporte energético fotovoltaico que supera el 5% de su producción eléctrica total. Con una potencia instalada de más de 36.000 Megavatios conectados a la red, en ciertos días y horas del año, hasta el 45% de su demanda energética instantánea puede ser abastecida solamente con energía solar fotovoltaica.

Si la generación distribuida mediante renovables cobra impulso en nuestro país, tendremos un sistema eléctrico menos deficitario y acorde al siglo XXI. Es una tarea que el actual gobierno debe encarar: Para que esto suceda será necesario entre otros aspectos que la inversión inicial para la puesta en marcha de los equipos se pueda amortizar en un plazo de 3 a 5 años. Es de destacar que en la actualidad este tiempo de repago supera siempre los 12 años, y en el caso de instalaciones domiciliarias o encaradas por consumidores monotributistas, esta suele ser mayor, superando en la zona de distribución de EDESUR y EDENOR los 16 años.

Efectos del covid en la demanda energética.

La literatura pre covid estimaba escenarios de crecimiento en las poblaciones y la migración de millones de personas desde zonas rurales a ciudades. Por ese motivo se estimaba una demanda creciente (aumento en la tasa de crecimiento) de energía en las ciudades.

Actualmente las restricciones fronterizas internacionales repercuten en el movimiento de la población migrante.4 Probablemente esta disminución de migrantes también esté acompañada por una disminución en el flujo de personas hacia las grandes ciudades. Si se invirtiera el flujo esto traería aparejado una disminución en la tasa de crecimiento de la demanda energética de las grandes ciudades y un aumento en las zonas rurales o periurbanas (Namrata y Alok Kumar, 2020).

¿Cómo será entonces el consumo energético en las ciudades post pandemia?

Las personas que habitan los centros urbanos han comenzado a transitar un cambio en su estilo de vida (ejemplos de estos cambios son el teletrabajo o las nuevas restricciones con respecto a los espacios para los medios de transporte). Los consumos de los hogares aumentaron y en contraparte los consumos de los sectores comerciales disminuyeron en el periodo 2019-2020. En Argentina la demanda residencial, que representa un 47% de la demanda total del país, en el 2020 presentó un crecimiento promedio en el orden del 8% y en los meses de invierno el crecimiento se ubicó arriba del 14% con respecto al 2019. Al mismo tiempo desde el 20 de marzo del 2020, luego de decretarse aislamiento social preventivo y obligatorio (ASPO), la gran demanda presentó una caída promedio del 24% para los meses de abril y mayo. A medida que se fueron flexibilizando actividades, y sobre todo desde el Distanciamiento Social, Preventivo y Obligatorio (DISPO) en noviembre, se observó un aumento de la gran demanda, alcanzando en diciembre prácticamente la misma demanda que el año anterior (CAMMESA, 2020).

Estos aspectos traen aparejado un cambio en los patrones de consumo (o demanda) de energía. Durante los primeros días de aislamiento la demanda residencial, comercial e industria liviana sufrió una caída de casi 2 GWh medios diarios. La actividad por la mañana disminuyó, produciendo un apagado similar a un día domingo, y se redujo la pendiente de crecimiento hacia el mediodía. El pico nocturno se adelantó aproximadamente media hora por la actividad hogareña y se extendió por mayor tiempo. Para los grandes consumidores también se observaron cambios en los patrones de consumo.

Estos nuevos patrones de consumo pueden ser beneficiosos para impulsar el uso de la GD con energías renovables. Los cambios en la legislación laboral incorporando el trabajo remoto, son indicios de que algunas prácticas llegaron para quedarse. Estas nuevas prácticas sociales podrían ocasionar un traslado de pequeños consumos hacia las residencias en plan de descentralización. Es decir, cada vez más hogares se convertirían en medios de producción.

Legislación actual

En Argentina se sancionó en el año 2006 la primera ley de “Régimen de Fomento Nacional para el uso de fuentes renovables de energía destinada a la producción de energía eléctrica” que luego fue ampliada en el 2015 por la actual ley 26.191. En esta ley se declaró de interés nacional la generación de energía eléctrica a partir del uso de fuentes de energía renovables con destino a la prestación de servicio público y la investigación para el desarrollo tecnológico y fabricación de equipos con esa finalidad. De esta manera se dispuso el inicio de una política clara de transición energética fijando objetivos para modificar la matriz energética nacional. Estos objetivos establecieron un aumento escalonado de la participación de las energías renovables para alcanzar en el año 2025 un 20% en concordancia con los acuerdos llevados a cabo en la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP21) y una decisión política para lograr el autoabastecimiento energético. Para el año 2021 el objetivo era llegar a un 16%. Como primer diagnóstico no podemos dejar de mencionar que a marzo del 2021 nuestro porcentaje de participación con energías renovables es de solamente el 10%. En conjunto con estas leyes en el año 2009 se creó el Programa de Generación Eléctrica a Partir de Fuentes Renovables (GENREN) implementado por Energía Sociedad Anónima (ENARSA5 ). Este programa abarcaba emprendimientos totalmente privados, en los que el Estado Nacional asumía el compromiso de comprar toda la energía que generaran por un periodo de 15 años, garantizando así la recuperación de la inversión y una rentabilidad razonable.

En cuanto a herramientas para inversión la ley 26.191, creó el Fondo para el Desarrollo de Energías Renovables (FODER) con el fin de facilitar la adquisición e instalación, o la fabricación de bienes u obras de infraestructura, en el marco de emprendimientos de producción de energía eléctrica a partir de fuentes renovables. También incorporó la exención de los derechos de importación para bienes de capital y equipos hasta 2017 y se da prioridad de acceso al financiamiento a proyectos con mayor integración de componentes nacionales. En el ámbito de políticas de transición energética obliga a los Grandes Usuarios del Mercado Eléctrico Mayorista (MEM) y a los grandes consumidores, con demandas de potencia iguales o mayores a trescientos kilovatios (300 kW) a cumplir con los mismos porcentajes nacionales autogenerando o contratando la compra de energía proveniente de diferentes fuentes renovables de generación. En el año 2016 se implementó el plan RENOVAR para esto se instrumentó el FODER. Este plan consistió en realizar licitaciones públicas para la contratación de proyectos de energías renovables. En conjunto en el año 2017 se crea el mercado a Término de Energía Eléctrica de Fuente Renovable (MATER) cuyo objetivo es regular estas compras entre privados. Con el programa RENOVAR se realizaron cuatro llamados o rondas de licitación, pero nuevamente en 2018 debido a los graves problemas macroeconómicos producidos por el gobierno, los proyectos se estancaron.

Régimen de Fomento a la GD

En diciembre de 2017 se sancionó la ley 27424 Régimen de Fomento a la Generación Distribuida de Energía Renovable Integrada a la Red Eléctrica Pública. Esta ley se propone otorgar a los usuarios de la red distribuidora el derecho a generar su propia energía a través de fuentes renovables orientada al autoconsumo, aunque permite inyectar excedentes.

Figura 3: Esquema típico de consumo y generación eléctrica domiciliaria. Fuente: Revista Factor

En la Figura 3 se muestra un esquema de la generación FV y el consumo de una instalación de autoconsumo típica. Es habitual que instalaciones de autoconsumo viertan excedentes de generación a la red cuando la generación supera la demanda instantánea, en el esquema de la figura esto ocurre entre las 10 hs y 15 hs. En ese horario la instalación estaría “almacenando energía” en la red o vendiendo los excedentes, para luego ser descontada de los consumos que se realizan durante los periodos en donde se requiere extraer energía de la red de distribución. Estos periodos se encuentran indicados en color azul en la figura 3.

Estos excedentes son remunerados según la ley 27424 utilizando el sistema de facturación de balance neto. El modelo de balance neto establece un esquema de facturación tal que la energía demandada por el usuario es abonada a precio mayorista y la energía que inyecta a la red se cobra a precio minorista. Este esquema es una variante de balance neto denominado facturación neta o net billing. De acuerdo a este modelo de funcionamiento, al usuario generador se le paga el mismo precio por watt inyectado que a los grandes productores mayormente de energías contaminantes. No solo su pequeña producción renovable es tratada como mayorista, sino que el productor queda afuera de subsidios e inversiones estatales que favorecen a las grandes productoras de energía. Este esquema significa una clara injusticia con aquellos pequeños consumidores que quieran adherir a la ley e inyectar sus excedentes energéticos.

Existe otro tipo de balance neto en donde las unidades de energía vertidas a la red se descuentan del consumo total. Este esquema, aunque más favorable con el usuario fue desestimado y no se implementó en la ley nacional. A este tipo se lo denomina medición neta (net-metering). En la medición neta, el exceso de electricidad inyectada en la red puede ser usado posteriormente En otras palabras, bajo este esquema, los consumidores utilizan la red como un sistema de respaldo (Factor, 2017), almacenando los excedentes para momentos del día en que su producción es insuficiente.

El único beneficio que implementó la ley nacional es un Crédito Fiscal (2019). Este Certificado de Crédito Fiscal se otorga en forma de bono electrónico a favor del usuario en su cuenta de AFIP. El bono puede ser utilizado para el pago de impuestos nacionales como el impuesto a las ganancias y el impuesto al valor agregado (IVA). Este tipo de beneficio no está orientado a instalaciones en hogares de ingresos medios ya que sus actividades -no comerciales- no le permiten hacer uso del instrumento fiscal y por lo tanto beneficiarse con el incentivo.

Situación actual de la GD en Argentina.

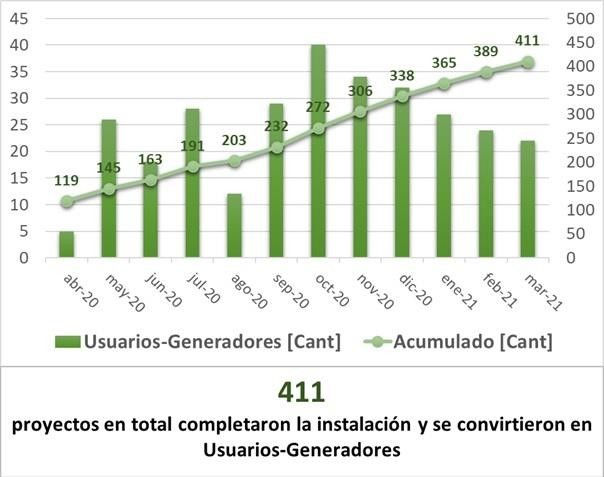

Para analizar la situación actual de este modelo de balance neto con medición de facturación neta o net billing podemos comenzar observando la cantidad de usuarios que adoptaron esta modalidad en Argentina (Fig. 4). En marzo de 2021, a casi 4 años de su implementación solo se han registrado en Argentina 411 usuarios-generadores adheridos a la ley6 . En total se instalaron 3759 kW con 12 provincias adheridas a la ley y 143 distribuidoras y cooperativas inscriptas en todo el país. La mayor potencia instalada se ubica en la provincia de Córdoba con unos 2077 kW (más de la mitad del total), seguida por la provincia de Mendoza con 597 kW.

Figura 4: Informe mensual marzo 2021 - Secretaría de Energía - Ministerio de Economía Argentina

La provincia pionera en GD fue Santa Fé (2013) con un esquema de balance neto y con su Programa de Prosumidores. Este programa facilitaba el repago de las instalaciones a través de una compensación monetaria. En la provincia de Mendoza a partir del 2015 se reglamentó la GD con fuentes renovables. En el último informe realizado (EPRE, 2021) existen hasta la fecha un total de 211 usuarios generadores conectados a la red, con una potencia total de 2173 kWp para el periodo 2016- 2021. Esto es aproximadamente la mitad -tanto en cantidad de instalaciones como de potencia- del total incorporado por la ley nacional en todo el territorio argentino. Al consultar con el Ente Provincial Regulador Eléctrico (EPRE) por esta diferencia en los registros, se resaltó que los usuarios generadores mendocinos no declaran sus instalaciones a nivel nacional ya que no encuentran ningún beneficio adicional.

Como conclusión se evidencia que la potencia en GD del país es mucho mayor a la que se reflejan en los informes nacionales, ya que la implementación de la ley nacional no significó un beneficio para los pequeños productores, respecto de legislaciones provinciales ya existentes. El esquema de facturación sin incentivos hace que no sea atractiva la instalación de equipos de generación distribuida.

Figura 5: Informe CNE marzo 2021 - Generación distribuida residencial. Evolución cantidad de instalaciones. Fuente: Comisión Nacional de Energía (CNE). Chile.

En comparación con esto, podríamos ver el último informe emitido por la CNE de Chile, con fecha marzo 2021, (contiene información desde febrero 2020 a febrero 2021, Fig.5). Si solamente contabilizamos los últimos cuatro meses, las instalaciones corresponden a un total de 704 nuevos usuarios generadores, con una potencia de 11129 kW. Es decir, en el mismo periodo Chile casi duplica a la Argentina en cantidad de nuevas instalaciones y la triplica en potencia instalada.

La búsqueda de una mayor diversificación energética incrementando el uso de las fuentes limpias es en Argentina actualmente una política de Estado, en línea con los compromisos asumidos por el país con la adopción del "Acuerdo de París" (Ley N° 27.270). La legislación, sin embargo, no alcanza si la normativa no acompaña a las políticas de GD. Los modelos tarifarios resultan fundamentales para volver rentables las instalaciones de usuarios domiciliarios, que hoy no lo son.

Para avanzar en el desarrollo de GD resulta imprescindible un cambio de normativa que contemple la producción pequeña y mediana de energía, considerándose un negocio posible y rentable para el consumidor residencial o comercial. Esto significa no solo fomentar la GD en usuarios registrados como consumidores sino a grupos de generadores o inversores, entidades intermedias como cooperativas, consorcios de copropietarios, pymes, asociaciones civiles, ONGs etc.

Además de los cambios necesarios ya expresados acerca de la normativa de generación distribuida es necesario que los códigos de edificación y planeamiento locales se adapten a la normativa, permitiendo, fomentando y garantizando de alguna manera la existencia y la permanencia del recurso solar en los emplazamientos destinados a tal fin. Lo que se conoce generalmente como “derecho al sol”.

Generación distribuida comunitaria

En nuestra ley nacional la generación distribuida se define como la generación de energía eléctrica mediante fuentes renovables en el punto de consumo (Secretaría de Gobierno de Energía, 2019). La necesidad de disponer un punto de consumo excluye pequeños emprendimientos del tipo comunitario en los cuales grupos de ciudadanos instalan una pequeña planta para luego repartir la energía inyectada en sus respectivos hogares.

Los aspectos novedosos de la norma mendocina son: Se crean las figuras legales de Generador Colectivo, Generador Virtual, Comercializador y Almacenador Energético7 . Estas figuras podrán celebrar contratos entre ellos. De este modo, en sus diferentes modalidades - podrán ceder su energía producida a otros usuarios que no posean energías renovables. Asimismo, y en un futuro, a comercializadores, que a su vez podrán ofrecer energía a otros usuarios, mediante un sistema de redes inteligente. Esto permitirá mejorar la gestión técnica y comercial del servicio eléctrico al dotar al sistema de distribución de mayor flexibilidad, confiabilidad y mejorar la calidad del servicio, como la capacidad de respuesta a las variaciones de la demanda.

El caso de la re- urbanización del Barrio Carlos Mugica (ex villa 31) - Sector Containera

El Barrio Carlos Mugica tiene su origen en el año 1930 en un contexto de recesión mundial y un modelo de acumulación agroexportador en Argentina. El asentamiento fue conocido como Villa Desocupación y estaba ubicado en una zona reservada hasta ese momento a la elite porteña (Snitcofsky, 2013). En la época se da origen al proceso que actualmente se conoce como el pasaje del conventillo a la villa miseria (Yujnovsky, 1993). Debido al interés por la zona en donde se localizó la villa en 1935 se inició el desalojo compulsivo a través de medidas policiales y judiciales gestionadas por la Junta Nacional de la Lucha contra la Desocupación durante el gobierno Agustín P. Justo en lo que se conoce como la Década Infame. Esto marcó el inicio de una serie de proyectos de urbanización enmarcados en una constante tensión entre desempleo y déficit habitacional de la ciudad de Buenos Aires. El asentamiento crece durante el periodo 1945 y 1965 y luego del golpe de estado en 1955 se conforman las primeras organizaciones sociales y villeras (Camelli y Snitcofsky, 2016). A partir de 1968 comienza a trabajar por la urbanización de la villa el Padre Carlos Mugica. En 1974 es asesinado el Padre Mugica y entre 1975 y 1979 se implementó un plan sistemático de erradicación de villas, construcción de autopistas y una transformación en el mercado de la vivienda urbana (Olivares, 2018). Luego de la vuelta a la democracia con la derogación de las leyes que impedían el asentamiento se volvió a poblar el territorio. Con la construcción de la Autopista Illia comienza a crecer nuevamente el asentamiento que se llamará formalmente Villa 31. En 2010 se promulga la ley 3343 cuyo objetivo es la urbanización del Barrio Carlos Mugica. En 2015 se conforma la Secretaría de Integración Social y Urbana quién será finalmente la ejecutora del proyecto.

El proyecto propuso sobre unos terrenos linderos que estaban en desuso, pertenecientes a la empresa Repsol - YPF de la cual el Estado Nacional es accionario, la construcción del porcentaje de viviendas destinado a nueva ejecución (Fernández Castro, 2010). A este sector se lo denominó luego Containera. Dentro del proyecto se incluyó como parte de la infraestructura de servicios del sector equipos de generación eléctrica fotovoltaicos conectados a la red de distribución.

La primera etapa corresponde a la zona geográfica indicada en la figura Zona 1 y la segunda etapa en la figura Zona 2.

Zona 1 de la urbanización. Fuente: Informe Interno

Zona 2 de la urbanización. Fuente: Informe Interno

La zona 1 incluye una potencia total de 944 kWp que comprende 784 unidades funcionales (viviendas) distribuidas en 20 edificios. Mientras que la zona 2 cuenta con una potencia total de 180,51 kWp con 236 unidades funcionales distribuidas en 6 edificios. La potencia total instalada es de 1,12 MWp. Los detalles de instalación y potencia generada por edificio se detallan en la tabla 2.

Tabla 2: detalles de instalación de inversores, paneles y potencia pico generada en “la containera” del barrio Mujica. Fuente: Informe Interno.

La idea principal para el diseño del sistema se basó en dotar a cada unidad funcional con una potencia fotovoltaica pico de 1,5 kW. Para esto se dividió cada edificio en núcleos.

Cada núcleo posee un tablero principal en donde se inyecta la energía proveniente del inversor fotovoltaico asignado. El esquema de generación según el conexionado eléctrico podría describirse como colectivo, en donde el aporte de cada sistema fotovoltaico se reparte entre un conjunto de unidades funcionales o viviendas, más específicamente a los consumos de los espacios comunes. Dependiendo de la demanda del núcleo, la hora del día y las condiciones climáticas los excedentes de energía se inyectarían a la red.

El caso de la instalación de energía solar térmica y fotovoltaica del barrio 31 se considera un ejemplo paradigmático, ya que al momento de realizarse el proyecto y comenzar la instalación solar FV, ni el país ni la ciudad contaban aún con una reglamentación de la ley de GD. Esto obligó a generar un convenio específico para la puesta en marcha y la conexión de esta gran instalación, en el cual participaron el Gobierno de la Ciudad, la Secretaría de Energía, Edenor y Edesur (ambos son proveedores de electricidad en el barrio) y la mesa de coordinación de los habitantes. Por otro lado, tampoco existían, al momento de su instalación, antecedentes en esta escala de incorporación de energías renovables en conjuntos de vivienda sociales, promovida por el estado argentino (salvo en casos aislados, relacionados con proyectos de investigación y desarrollo).

Por último, resulta digno de mención el hecho de que el barrio organizado en una cooperativa o consorcio está inyectando la energía excedente que corresponde a bombas elevadoras y luces de espacios comunes (esto debido a un cambio respecto del proyecto original, que consideraba inyección diferenciada para cada vivienda) directamente en media tensión, dentro de la reglamentación correspondiente al Mercado Eléctrico Mayorista. Es el mismo caso de una planta solar del Programa Proinged o del Plan Renovar. Teniendo en cuenta los consumos mínimos de los espacios e instalaciones comunes a cada edificio y esta venta de energía directa mayorista mencionada, los villeros deberían estar recibiendo por la energía inyectada una tarifa más conveniente que la que dispone la Ley Nacional de Generación Distribuida.

Desarrollos locales de la tecnología asociada

Es muy importante destacar que la generación distribuida genera empleo genuino local, de calidad y significativo. De las instalaciones, el 40 % corresponde a componentes importados (inversor y paneles) y el 60 % a componentes nacionales (estructura, mano de obra, gestión). Los distintos componentes de los sistemas FV pueden desarrollarse localmente con diferente grado de complejidad, a medida que se genera un mercado local de instalaciones, incentivando la producción local y activando, probablemente también otros usos y aplicaciones, al mismo tiempo que se sustituyen importaciones ahorrando divisas. En todos los casos se considera que la decisión de desarrollar un componente no debe depender solamente de comparar su valor de mercado con el costo local de producción. Radica en cambio en un concepto de soberanía y apropiación tecnológica que, aunque a un mayor costo inicial, genera trabajo calificado y conocimiento tecnológico, tiene impacto social y significa, a largo plazo, un ahorro de divisas.

Los componentes importados pueden ir desarrollándose según si representan un nicho en el mercado, sus costos y complejidad. Como ejemplos podemos mencionar las estructuras de soporte, que según la normativa internacional deben ser de aluminio, acero galvanizado u otros materiales que dispongan del mismo grado de protección. Lo mismo puede decirse del desarrollo local de celdas y paneles. La producción local involucra diversas etapas que deberán analizarse individualmente. Existe consenso en comenzar por el final de la cadena de valor, es decir la fabricación de módulos FV. Aún en este caso, hay una cantidad de insumos que pueden ser desarrollados localmente aplicando políticas de estímulo para este fin. Consideramos que debe fortalecerse estas experiencias dándoles prioridad en proyectos estatales. Para eso es necesario establecer un sistema de certificación de componentes locales y controlar que hayan sido fabricados en el país. Así mismo, identificar los componentes del ensamblado que puedan desarrollarse localmente para sustituir los que fueran importados. Los inversores y otros componentes electrónicos son probablemente los que más claramente deben ser desarrollados localmente. Son desarrollos factibles y que rápidamente sustituirían importaciones fortaleciendo la industria local. Los inversores solares son los dispositivos que convierten la potencia dc que producen los paneles solares a potencia ac lista para ser inyectada en la red de distribución o ser utilizada en un esquema de autoconsumo. La eficiencia de los inversores actualmente es alta y se encuentra entre el 95% y 98%. Estos dispositivos en conjunto con sistemas de almacenamiento se pueden utilizar para disponer energía eléctrica en ventanas o periodos de tiempo en donde la irradiancia no sea suficiente o sea nula.

Los inversores actualmente disponibles en el mercado disponen de sistemas de autogestión de la energía que permiten a los usuarios administrar su demanda de una manera más eficiente. La tecnología de software/firmware para este tipo de inversores solares también se encuentra en estadios de prototipo o producto no maduro para el mercado. En este caso la inversión necesaria para impulsar estos desarrollos es mínima, siendo fundamental primero activar el mercado de aplicaciones para GD.

Finalmente, el uso de redes inteligentes puede administrar más eficientemente las demandas fluctuantes debido a los periodos de restricciones y aperturas que se utilizan para contener las olas o brotes. Las redes inteligentes incorporan las tecnologías de la información y las comunicaciones en la generación, transporte y distribución de la energía eléctrica con el objetivo de minimizar el impacto ambiental, aumentar la fiabilidad de los sistemas, mejorar el servicio y la eficiencia y reducir los costos. Pero fundamentalmente les imprimen a los sistemas de distribución y transporte una flexibilidad en cuanto a la gestión de la demanda.

Este tipo de redes es fundamental cuando agregamos a la ecuación la generación distribuida cuyo principal objetivo es generar la energía eléctrica en lugares cercanos a las demandas evitando las pérdidas que puedan producirse en la red de transporte. De la mano de estas tecnologías aparece como respuesta casi inmediata el uso de energías renovables cuya disponibilidad las vuelve intermitentes y por lo tanto candidatas a un maridaje casi perfecto con las redes inteligentes. Existen algunos proyectos en el país donde centros de investigación y desarrollo de software ya se encuentran trabajando en conjunto con cooperativas de distribución eléctrica. Así mismo, estas redes requieren de sensores y sistemas de almacenamiento que pueden ser parte de los desarrollos locales.

Soberanía energética

Se considera a la generación de energía como uno de los ejes fundamentales en el desarrollo industrial del país. Si bien la situación económico-social del país es frágil en extremo, la generación de energía proveniente de fuentes renovables y la mitigación de la emisión de gases de efecto invernadero deben jugar un rol fundamental en esta coyuntura: Estas tecnologías no solo generan energía en forma limpia y totalmente segura, sino que aportan al desarrollo social, y pueden constituir una herramienta para fomentar un orden económico comunitario, en línea con la idea de soberanía energética -no solo nacional sino también ciudadana- además de aportar en desarrollos tecnológicos locales y en la creación masiva de empleo.

Teniendo en cuenta que las energías renovables hoy son las fuentes de generación eléctrica más económica a nivel mundial, deben jugar un papel primordial en el acceso a la energía de las clases populares y trabajadoras urbanas, que hoy tienen serias dificultades para el pago de sus facturas o cuentan con conexiones inseguras e informales. En este sentido, la generación de energía por parte de los propios usuarios resulta en un cambio de paradigma respecto de la propiedad de la energía, dejando de ser los ciudadanos meros usuarios para transformarse en productores y dueños de la energía que consumen. A los beneficios ambientales y económicos anteriormente descritos se suma entonces el beneficio social, ya que estos recursos energéticos contribuirán a la economía de aquellos sectores sociales que el Estado pretende incluir, brindando el derecho a la vivienda y acceso a energía limpia a los trabajadores y sectores de menores ingresos. La reducción de los gastos en servicios y mantenimiento de estas viviendas evita además el fenómeno hoy llamado de ”gentrificación de barrios” (situación en la cual sectores de mayor poder adquisitivo -y debido a reglas del libre mercado inmobiliario no reguladoterminan usufructuando los beneficios que originalmente fueran destinados a sectores de menores ingresos, desplazando a estos últimos a la periferia de las grandes ciudades).

Las energías renovables, en ese sentido, resultan un aporte fundamental al concepto de soberanía energética en el sentido más amplio, no solo para la Nación en general sino para la ciudadanía en particular.

Esta nota, " Energías renovables en áreas urbanas y periurbanas: vehículo para la inclusión social y la soberanía energética ciudadana", puede verse en Revista "Hábitat Inclusivo" http://www.habitatinclusivo.com.ar/hi/18/articulos/HI18_02_Energias_renovables_en_areas_urbanas_y_periurbanas.pdf.

Comentarios